你的位置:kaiyun体育登陆 > 新闻 > 开云kaiyun均较旧年同期有所增多-kaiyun体育登陆

(开头:中航证券磋议)

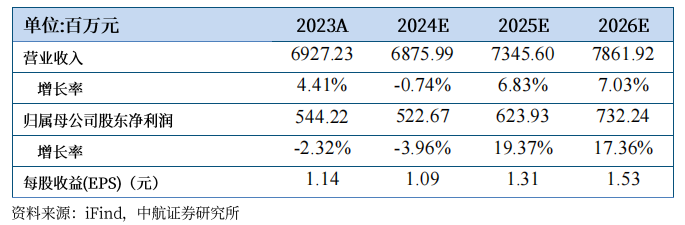

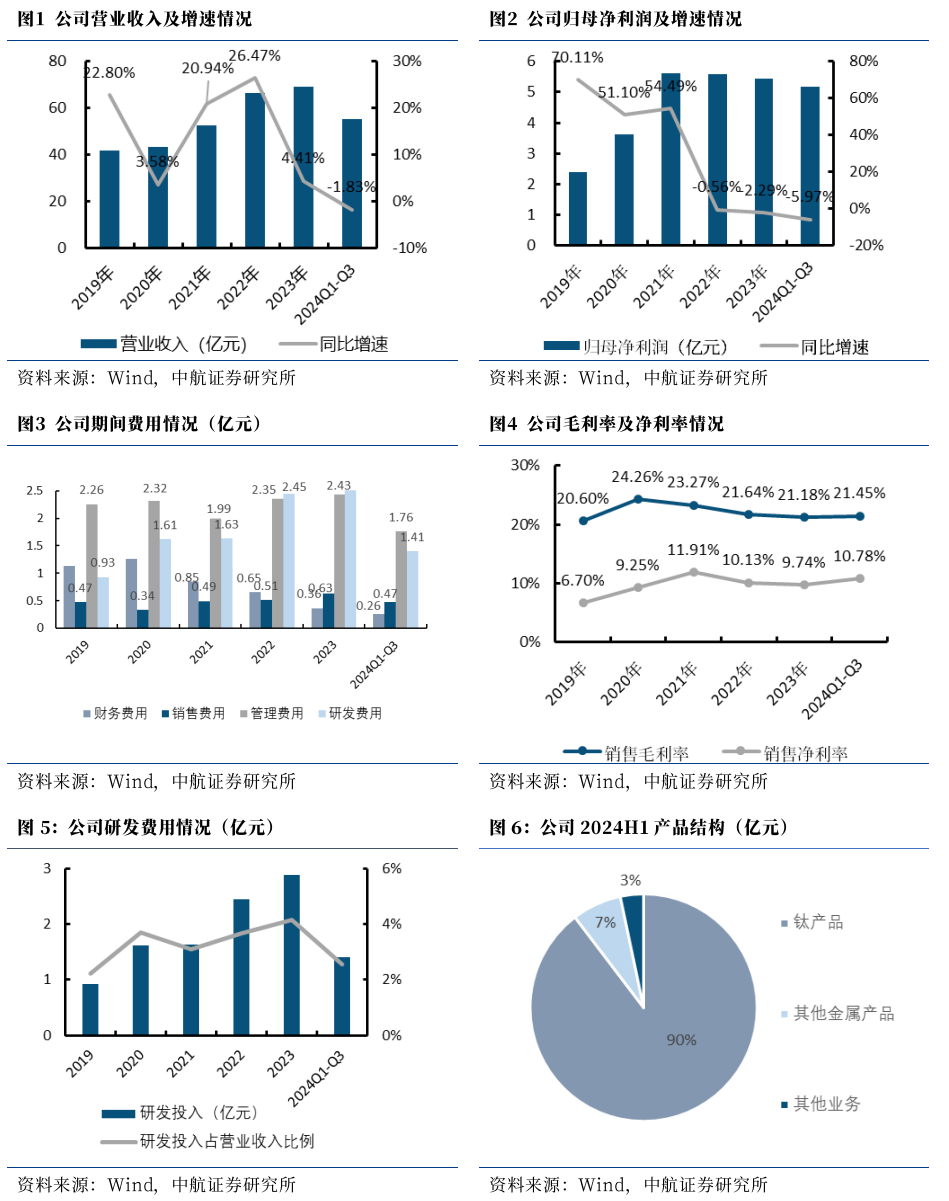

事件]article_adlist-->公司10月29日公告,2024年前三季度兑现营收(55.09亿元,-1.83%),归母净利润(5.17亿元,-5.97%),毛利率(21.45%,-1.03pcts),净利率(10.78%,-0.84pcts)。24Q3兑现营收(17.78亿元,同比-6.51%,环比-6.57%),归母净利润(1.14亿元,同比-32.64%,环比-53.38%),毛利率(19.47%,同比-2.75pcts,环比-7.47pcts),净利率(7.87%,同比-2.94pcts,环比-7.05pcts)。

投资要点:

“中国钛”的代名词,航空航天首要形式钛材供应商

公司是中国最大的钛及钛合金坐褥、科研基地,领有海外先进、完善的钛材坐褥体系,主导产物钛材年产量位居宇宙同类企业前哨。公司军品无为诓骗在航空(发动机叶片、驻防板、肋、翼、起落架等)、航天(船舱骨架,火箭发动机壳件,体燃料发动机淹没舱、对接件、发动机吊臂等)、船舶(舰船上的水翼、行进器等)等规模,民品主要用在石油化工、冶金工业、海水淡化工业、医疗规模以及眼镜架、厨具、球杆等生存规模中,和屋顶、雕栏等建筑规模中诓骗。公司流畅三届得回中国航天科技集团优秀供应商,同期亦然好意思国波音、法国空客、法国斯奈克玛、好意思国古德里奇、加拿大庞巴迪、英国罗尔斯-罗伊斯等公司的政策伙同伴伴。

钛产物产销量稳步增长,产物结构变化致利润着落

公司2024年前三季度买卖收入(55.09亿元,-1.83%)小幅减少,在此时代,公司钛产物坐褥量和销售量划分达到2.57万吨(+6.40%)和2.64万吨(+8.96%),均较旧年同期有所增多,因此,咱们合计公司收入的着落主要受到钛产物价钱着落所影响。

同期,公司归母净利润(5.17亿元,-5.97%)有所着落,主要系销售收入同比减少、产物结构变化毛利率着落所致。毛利率(21.45%,-1.03pcts)着落,而净利率(10.78%,-0.84pcts)着落有所收窄。

研发用度有所着落,存货保合手在较高水平

2024年前三季度公司时代用度率(7.08%,-0.42pcts)小幅着落,主要受到研发用度率(2.55%,-0.80pcts)着落所影响。三费用度率(4.53%,+0.38pcts)小幅增长,主要系销售用度率(0.86%,+0.14pcts)和惩办用度率(3.20%,+0.30pcts)增多所致,财务用度率(0.47%,-0.06pcts)小幅着落主要系利息用度减少。

公司2024年前三季度应收账款39.09亿元,较2023年末增多36.47%,年末集中结算形式将带来公司全年收入的增多。公司2024年前三季度存货36.28亿元,固然较2023年末(-2.00%)小幅减少,但仍处于较高水平,网络公司以销定产的坐褥模式,咱们合计公司需求充沛。

更始募投形式增多钛合金3D打印智商缔造,填补公司业务规模空缺

公司2021年实验非公开定向增发形式,主要投向高品性钛材坐褥线、宇航级钛合金产物产线、检测测验中心及科研中试平台缔造形式,其中高端钛材形式冉冉投产,将合手续优化公司钛产物结构。而基于笼统辩论公司所处区域、东说念主才储备、科研高校等资源限制,以及东说念主才引进、形式勾搭等方面与中心城市存在较大差距等身分后,公司于2024年6月公告打算将“检测、测验中心及科研中试平台缔造形式”的子形式“科研中试平台”更始为“钛合金3D打印中试产线缔造形式”。形式拟投资5657.2万元,缔造周期为18个月,形式建成达产后新增钛及钛合金球形粉126.25吨/年,钛合金、高温合金、不锈钢3D打印成品产能22.8吨/年。公司在3D打印规模智商的缔造将进一步完善公司产业链布局,填补公司在此规模的空缺。

海绵钛价钱合手续走低,放松企业老本端压力

2023年以来钛合金原材料海绵钛价钱合手续着落,截止2024年10月29日,海绵钛(TI:99.7%)价钱依然跌至4.70万元/吨,较2022年6月高位(9.3万元/吨)跌幅近50%,钛合金企业老本压力彰着放松。

高端钛材市集需求普及,军技民用洞开“第二增长弧线”

高端钛材市集受益于航空航天等规模升级换代、国产化普及影响,需求欢叫,关系时代水平也日益练习。在新材料、新工艺升级迭代趋势下,军品时代向民用规模变调为行业冉冉洞开“第二增长弧线”,拓宽发展空间,推动钛材行业向生存用钛、医疗、3C、建筑、新动力、新材料、环保等规模发展,有用提高钛材需求量。

投资坑诰

1、公司看成我国航空航天规模钛产物主力供应商,在高端钛产物供不应求的环境下,有望充分受益;

2、公司以变成5万吨钛产物及一定量的锆、镍等金属产物坐褥智商为“十四五”方针,以兑现4万吨钛产物产量为2024年接洽方针,方针的设定为公司产量、销量、功绩的普及打下精良预期;

3、公司积极挖掘石化、氯碱、氢能、3C等新兴市集业务需求,将存量市集升沉为增量市集,带来业务增量;

4、海绵钛降价,公司老本端压力减少,有望增重利润;

5、海外市集业务冉冉转暖,有望促进外贸业务发展,带来新的市集增量。

咱们瞻望公司2024-2026年的买卖收入划分为68.76亿元、73.46亿元和78.62亿元,归母净利润划分为5.23亿元、6.24亿元和7.32亿元,EPS划分为1.09元、1.31元和1.53元,咱们守护“买入”评级,方针价40元,对应2024-2026年PE划分为37倍、31倍及26倍。

风险提醒:行业竞争加重,产能投产不顺,原材料价钱高潮等。

盈利预测:

公司主要财务数据

本文数据开头如无尽头证实均来自wind资讯

磋议所领有全市集最大的军工团队,依托航空工业集团央企推进上风,深耕军工行业各细分规模,同期涉猎宏不雅策略、先进制造、科技电子、新动力、新材料、医药生物、农林牧渔、非银、社服等多个磋议观念。现在的主要业务包含:投研处事(可全面处事一、二级市集机构投资者)、主题指数构建及关系产物研发、协助投行类形式承揽及勾搭等。

张超(证券执业文凭号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门投军八年,有一线遨游军队航空保险造就,后在空装某部从事总体论证使命,熟悉飞机、雷达、导弹、卫星等空、天、海关系规模,熟悉火器装备科研坐褥体系及国表里军工产业和政策变化;2016-2018年新金钱第一团队中枢成员,2016-2018年水晶球第一团队中枢成员。

zhangchao@avicsec.com

梁晨(证券执业文凭号:S0640519080001),中航证券军工分析师,从事军工行业磋议;北京科技大学材料硕士;熟悉航空制造、材料加工等规模,熟悉军工企业科研及坐褥体系。

liangc@avicsec.com

王绮文(证券执业文凭号:S0640121120018),香港城市大学商务资讯系统理学硕士,从事军工材料、检测等规模公司磋议。

wangqw@avicsec.com

]article_adlist-->证券磋议诠释称呼:宝钛股份(600456)2024年三季报点评:钛产物产销量稳步增长,钛合金3D打印产线缔造完善业务布局对外发布时刻:2024年11月6日

中航证券磋议所

磋议创造价值

● 扫码怜惜咱们

航空报国

航空强国

○开云kaiyun

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by kaiyun体育登陆 @2013-2022 RSS地图 HTML地图